3月份以来,PVC走势呈现区间震荡状态,整体波动幅度在50-100元/吨。电石、乙烯等原料价格虽仍处于高位,但传导至PVC市场的利好指引有限。三月份PVC生产企业检修装置较少,供应持续维持高位,另外场内库存春节归来后持续维持在偏高水平,去库速率缓慢。

下游需求逐步恢复,但受国内房地产行业低迷影响,下游相关制品企业恢复周期较长且新增订单有限,促使市场情绪逐渐疲软,当下需求明显弱于往年。需求跟进不足,难以为市场带来有力支撑,市场缺乏持续上涨动力,因此截止目前PVC市场主流重心僵持震荡为主。

大批PVC生产企业计划检修,供应将有缩减,预计短期内PVC市场维持区间震荡为主。

部分企业装置检修,以及有企业存在不稳定开工因素存在,开工率及产量均有环比下降,然而需求面内外贸市场需求改善有限,PVC行业库存持续累库。

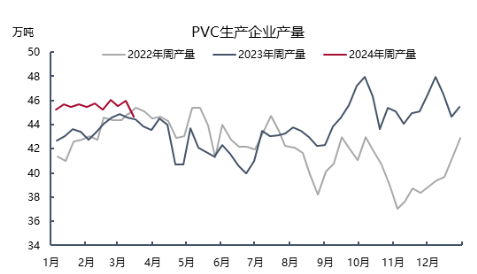

PVC产量下降,主因福建万华和广州东曹、湖北宜化停车检修,另外新疆天业、四川金路、新疆宜化等企业开工下降,导致产能利用率下降,影响国内PVC产量环比走低。

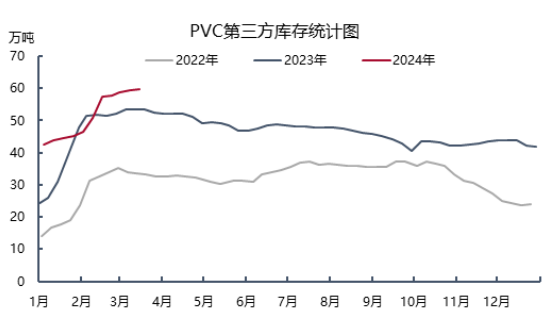

数据初步统计,截至目前,国内PVC社会库存在59.63万吨,环比增加0.25%,同比增加11.29%;其中华东地区在52.97万吨,环比增加0.17%,同比增加35.89%;华南地区在6.66万吨,环比增加0.91%,同比减少54.38%。国内下游制品企业开工相对缓慢,受房地产及基建等项目新开工不足,下游终端订单情况欠佳,加之近期价格区间震荡,短期价格看空心态,备货积极性不高,以至社会库存依旧呈现上行趋势。

综合来看:上游电石出厂价格上调,对PVC成本形成支撑。PVC生产企业短期检修不多,产量减少有限,加之目前社会库存高位,出口方面外商对价格提涨有抵触,交投氛围不客观,市场参与者正在等待台塑新价出台。内贸方面,大部分仓单将要到期,预计冲击货源价格,考虑临近四月底,大批PVC生产企业计划检修,供应将有缩减,预计短期内PVC市场维持区间震荡为主。